「年金」と聞いて、どのようなことを思い浮かべますか?ここでは、年金がどういうものかをわかりやすく解説します。

1.年金とは?

年金は、日本の社会保障制度のひとつで、会社を退職し会社からの収入がなくなった後、一定の障害状態となって働けなくなったとき、自分自身が死亡した後、養っていた家族のために、長期にわたって定期的に金銭の支給を受けるための制度です。

また年金は国の財源から支払ってくれるものではありません。

年金は保険なので、保険料を支払う必要があります。

基本的には20歳になったら強制的に加入することになり、保険料の支払いが始まります。

また社会人になれば会社の給料から天引きされていきますので、あまり保険料を支払っているという感覚は薄いと思います。

そして、日本では、基本的に国民すべてがなんらかの形で年金制度に加入し、老後に備えるための制度となっています。

2.年金のしくみ

年金には大きくわけて

①国(社会保険庁)が運営する公的年金

②民間保険会社が運営する私的年金

があります。

今回説明するのは、この公的年金です。

この公的年金も国民年金と厚生年金というふうに、大きく2つにわけることができます。

そしてこの3つの年金は、このように3段構成となっています。

まず一番土台になっている国民年金

・20歳以上60歳未満は加入が義務つけられています

なので学生でも20歳になれば加入することになり保険料の支払いが発生します。

・その保険料は、1ケ月あたり16,520円です。

・主に学生や自営業者がこれにあたります。

つぎに厚生年金です。

・サラリーマンや公務員が加入しています。パートやアルバイトでは加入していない会社もあります。そういう場合は、さきほどの国民年金で個人加入しておく必要があります。

・保険料は、標準報酬月額(要は毎月の給料の額)*18.3%です。この金額を全額支払っているわけではなく、会社と個人で折半しています。なので、給与から天引きされているのは、半分の9.15%となります。

・厚生年金の保険料には、国民年金の保険料も含まれているため、別途国民年金の保険料を支払う必要がありません。なので、サラリーマンのほうが、多く保険料を払っていることになり、受け取る保険料は、一般的には自営業者よりサラリーマンのほうが多く年金をもらえることになります。

最後に私的年金ですが

民間の保険会社の年金保険、会社で加入している確定拠出年金、またNISAやidecoもこれにあたります。

自助努力をすることで、もらえる年金がふやせることができます。

ですので、将来もらえる年金の額は、この3つで支払う保険料によってきまってきますので、サラリーマンで給料が高い人は、将来もらえる年金も多くなるということが言えます。

3.年金に対する不安

現在の年金については、

・年金を受け取る年齢が繰り下がってきている

・年金保険料の増加

・もらえる年金が減ってきている

などの不安があります。年金は、貯金のように自分が支払った保険料が運用されて戻ってくるわけではなく

現在、支払っているわたしたちの保険料は、現在の高齢者の年金の原資となっています。

つまり働いて稼いでいる現役世代が、今の高齢者を支えているという構図になっています。

昔のように子供がたくさん生まれる頃はよかったのですが、現在のような少子高齢化が進んている日本では、それが難しくなってきています。

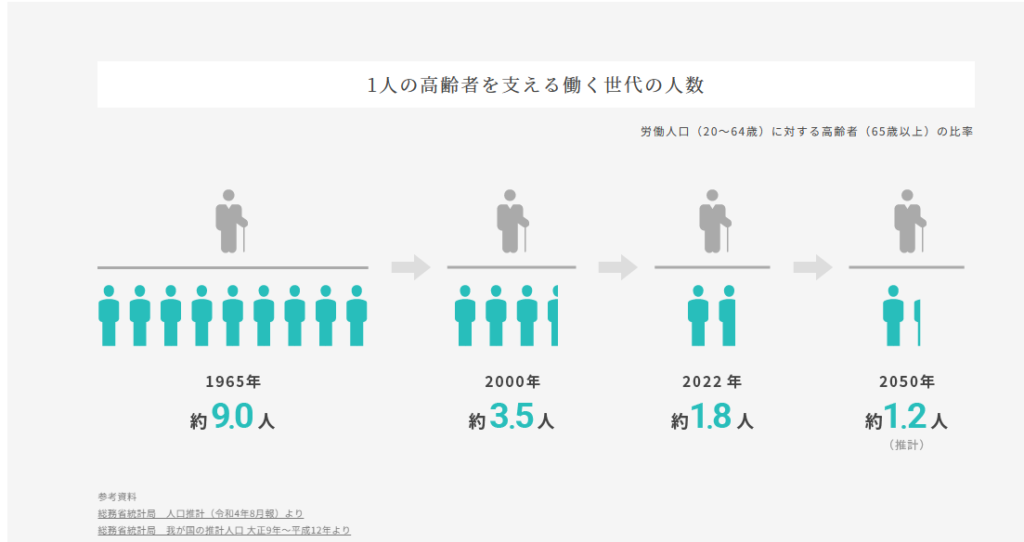

この図を見ていただくとわかりますように

1965年では9人

2000年は3.5人

2022年は1.8人

2050年は1.2人

との推測結果となっていますが、さきほど説明しましたように、現在の少子高齢化が進むと支える人数が減るのはスピードアップすることが予想されます。

総務省統計局 人口推計(令和4年8月報)より

4.年金を増やすことができる制度

年金を毎月400円上乗せして支払うだけで、将来受け取れる年金額が増える「付加年金」という制度があります。

付加年金額は、次の計算式で算出されます。

200円×付加保険料納付月数=付加年金額(年額)

20歳から60歳までの40年間にわたって付加保険料を納めた場合、受け取れる年金額は次の通りだ。

200円×12ヵ月×40年=9万6,000円/年

この場合、40年間で負担した保険料は次の通り。

400円×12ヵ月×40年間=19万2,000円

つまり、2年を過ぎた時点で、すでに支払った保険料の元が取れるという計算になる(9.6万円x2年=19.2万円)。

付加年金がメリットの多い制度だとわかる。

5.まとめ

日本の社会保険制度として、老後の生活を支えるために「年金制度」があり

毎月の保険料を支払うことで、その制度は成り立っています。

ですが、あくまでも自身のために貯金されているわけではなく、現在の高齢者を支える原資となっており、その支給額は年々減る傾向にある。

とはいえ、現役世代が高齢者になった際、まったく年金がもらえなくなるというわけではなく、一定の年金はもらえる予定です。

また、少しでももらえる年金を増やすために、「付加年金」という制度があり、このような制度を利用して自助努力をすべきでしょう。

{kind=link}